文 | 听潮TI,作者 | 沈荣,编辑 | 张晓

快手经历了十五年的蜕变。

起始时它仅是一款GIF制作应用,逐步演变为短视频社交平台,2016年涉足直播领域,2018年进军电商市场。就这样,这家企业的业务版图才初具雏形,广告、直播、电商长期支撑着营收。

近十年间,也就是2018年至今,快手面对的挑战更多围绕着增长问题。

应对挑战的策略之一,是快手总在中大规模调整时调整人员配置。高管层总是在投身新项目或彻底抽身之间转换。

直到AI浪潮涌动,快手的变革迎来新动能——可灵AI,这一具有战略意义的关键节点,迅速成为市场热议的焦点。

最近一周,围绕快手与可灵AI,有两件事引人注目。

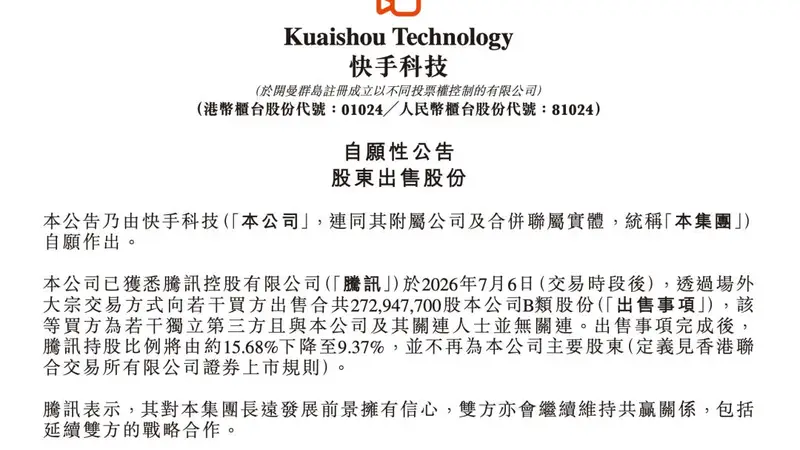

一方面,7月7日快手披露,腾讯持股比例从15.68%调降至9.37%,不再是主要股东;另一方面,前些日子快手发布可灵AI最新融资信息,投资者同意向北京可灵投入190.471亿元现金,腾讯作为参投方,占股1.12%。

图/快手港交所公告

背后更深层的疑问是:快手推动可灵独立融资、腾讯减持快手投资可灵,究竟意指何方?

分别审视这两件事,都算不上特例。腾讯近年来持续减持成熟互联网公司的股份已是不争的事实,AI领域的融资热度持续高涨,更是资本市场最活跃的赛道之一。

然而将两者结合看,却在提醒市场和快手自身,以广告、直播、电商为核心的旧业务或许不再是公司未来的重心,可灵AI则存在机会。

站在身份转换的节点

回顾快手十五年的发展,会发现一个现象:公司几乎从未固守单一角色。

2011年,它是一款GIF制作工具,满足早期移动互联网用户分享图片的诉求;2013年前后,快手全面转向短视频社区,在网络社交之外,构筑了专属内容生态;

随后的直播业务,成为快手商业化的重要引擎,“老铁经济”一度是外界理解快手的标签;2020年以后,电商业务高速发展,快手开始强调“内容+电商”模式,期望打破作为“直播平台”的单一印象。

几乎每次战略调整,都伴随着上一阶段增长放缓的节点。

换言之,快手十五年的成长并非强化既有能力,而是出于盈利需求,不断寻找新的增长动力。

现在,它将期望寄托在AI上。

表面上看,快手经营并未遇到明显困境。

2023年以来,公司持续实施降本增效,盈利能力显著提升。进入2026年,快手维持盈利局面,一季度实现营收337亿元,在线营销业务依旧是主要收入来源,直播业务现金流稳健,电商业务保持增长,平均日活跃用户达4.13亿。

图/快手一季度财报

不过另一组数据同样关键。

2026年第一季度,快手整体营收同比增约3.4%,已进入低个位数增长阶段。

同期,可灵AI商业化收入突破6.5亿元,同比增长超300%,年化收入运行率(ARR)接近5亿美元,是快手增长最快的新兴业务。

这并不代表AI已经能取代广告、直播或电商。实际上,可灵的收入与快手整体营收比仍在较小规模,平台业务仍是公司的绝对基础。

它传递的重要意义是,过去快手的增长完全来自平台,如今最快增长的业务,已出现在平台范围之外。

这种转变,也体现在资源分配上。

过去一年,快手将AI提升到极高战略位置。从模型迭代优化,到企业服务开放,再到推动海外市场拓展,可灵已从内部创新项目转变为独立实体。