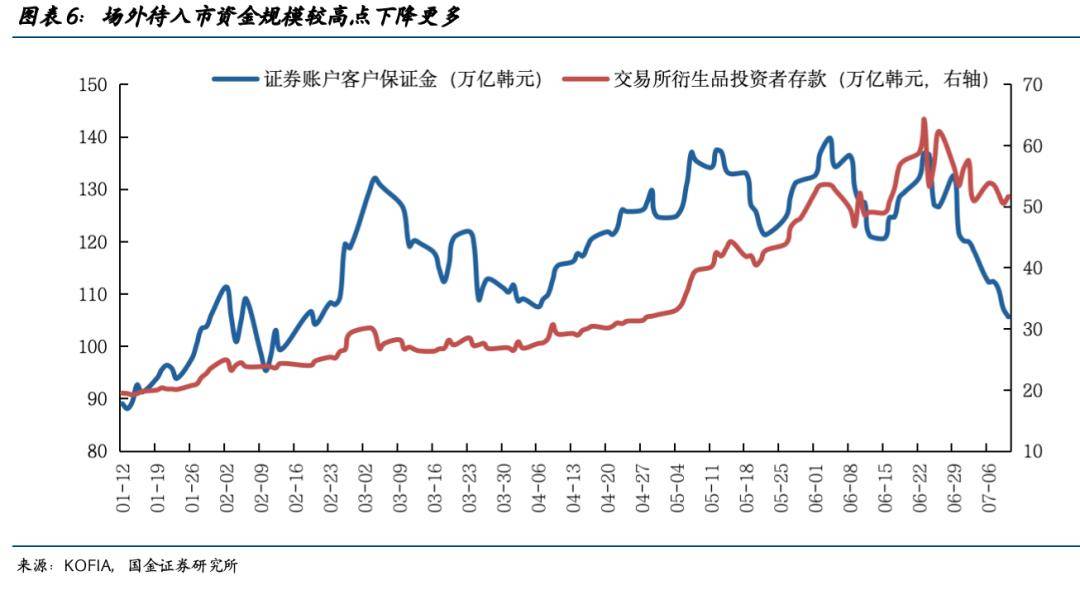

韩股当前的价格水平已出现显著下调,短期结算型杠杆正处在加速释放的阶段,但信用融资和杠杆ETF的存量余额依然居高不下。要判断调整行情是否真正结束,或许需要等到融资余额出现持续下滑、客户保证金不再流失以及半导体盈利预期重新改善这些条件都具备之后。现阶段来看,仍需耐心等待。

文:国金宏观宋雪涛/联系人陈瀚学

一、韩股大跌并非源于基本面难题

近一个月时间内,KOSPI指数从年内高点快速回落,最大跌幅接近四分之一。三星电子、SK海力士以及相关杠杆ETF的跌幅更为严重。这场突发的市场调整迅速波及了美股、A股等AI相关板块。但本轮韩股调整的核心问题并非基本面状况,AI资本开支、HBM与存储景气度等产业趋势并未发生逆转。真正造成市场失速的原因,在于杠杆此前过于快速、过高以及过度集中。

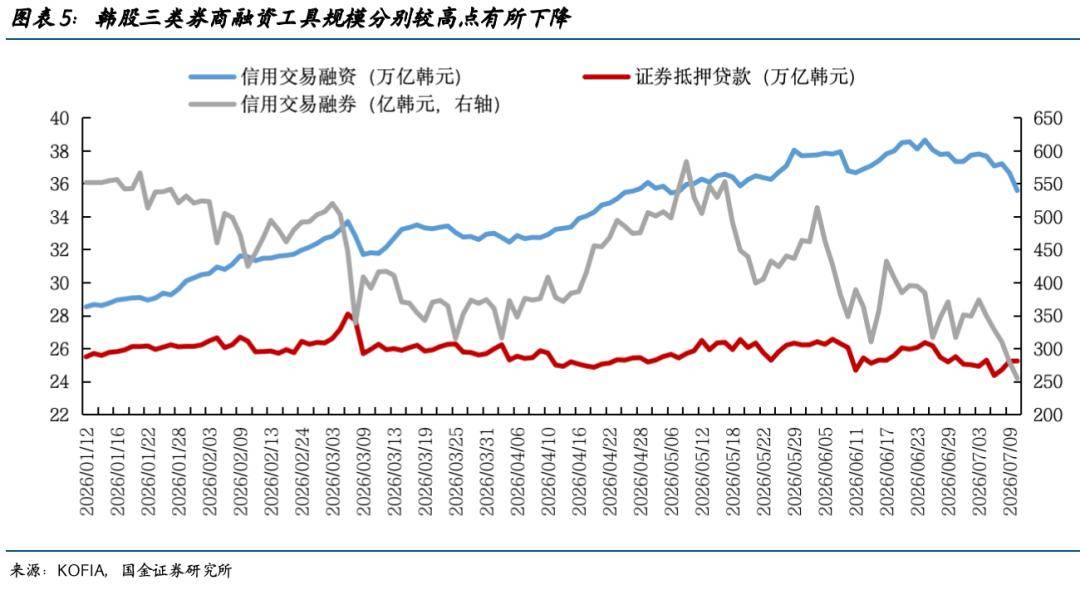

韩国股市具有显著的高度集中性,KOSPI指数的54%权重与三星和SK海力士直接相关,同时杠杆水平极高。KOFIA统计的三类杠杆资金在6月初曾达到65万亿韩元的高点,并且存在多层叠加的结构。第一层,市场广泛发行单股两倍做多ETF,为散户提供了高杠杆的投资工具。第二层,居民资金进入市场本身可能通过抵押或借贷形成杠杆操作。第三层,部分投资者再通过期权进行多重杠杆交易。因此韩国市场对流动性变化极为敏感,而这种流动性风险主要取决于市场内部资金能否持续融通,与央行加息或宏观流动性变化关联度不大。

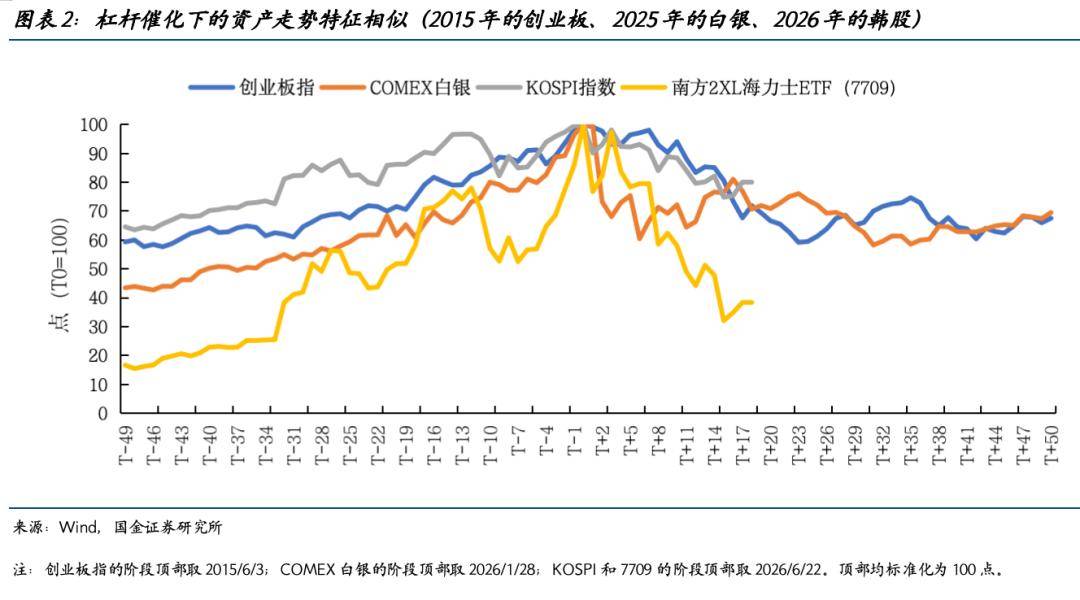

韩股的风险特征与中国2015年股灾、2026年初金银暴跌有相似之处——产业趋势和长期基本面未发生变化,但杠杆加得太快、太高、太集中,一旦流动性被抽干,杠杆体系便会坍塌。KOSPI就像在风浪中急速前行的快艇,美股、A股则是大型船只。快艇高速行驶时产生的波浪,会波及所有市场的风险偏好。在全球科技股的风险评估中,韩国高杠杆问题可能比美联储政策、通胀或产业趋势本身更值得高度关注。

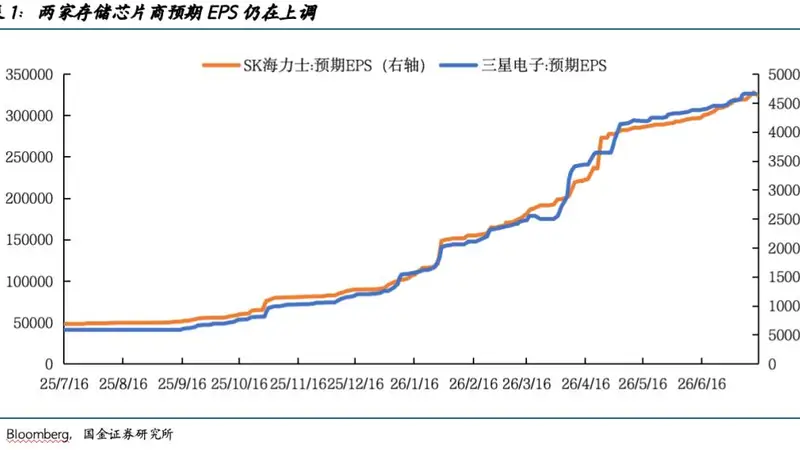

韩股暴跌后,担忧AI行情见顶的声音逐渐增多。但我们的观点是,AI行情仍然是“理性的狂热”,基本面支撑与泡沫同时存在。产业趋势尚未证伪,Agent技术已让头部模型公司营收实现二次增长,未来模型间竞争的激烈程度将决定市场定价核心是停留在模型层,还是传导至应用层。资本开支周期是否见顶,则取决于全行业的模型能力和应用需求,而非单一模型的ARR。目前市场预测明年CAPEX增速可能放缓,但绝对规模仍会保持增长。

AI浪潮已经进入到中盘阶段。上半场的重心是砸钱购买芯片,下半场则更侧重赚钱效应的持续验证。韩股的脆弱性,既来自芯片商盈利能力的前置定价,也来自资金面高杠杆和高集中度的特点。

二、KOSPI一个月下跌四分之一,杠杆ETF跌幅更重

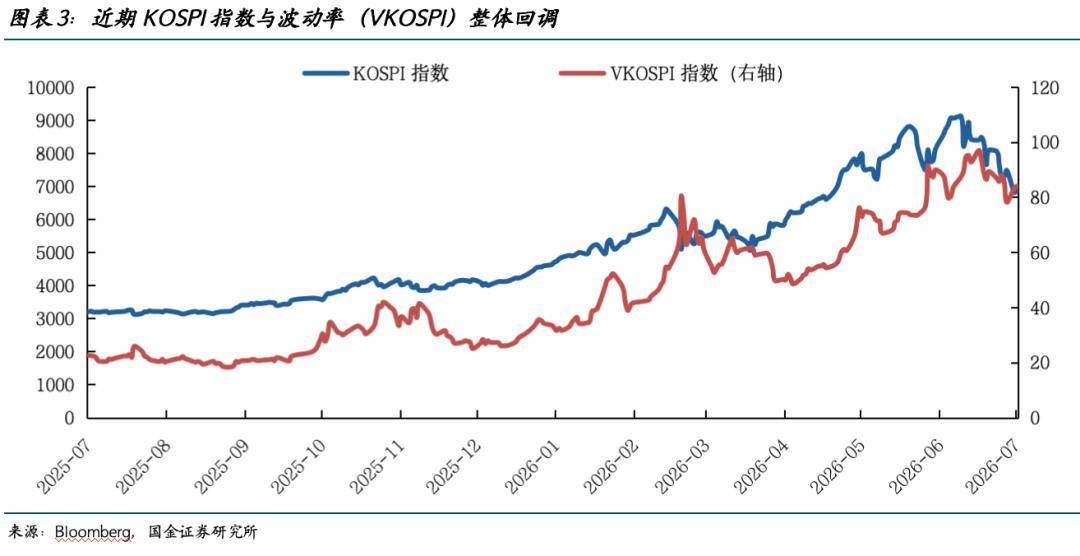

截至7月14日,KOSPI指数收报6856.83点,较6月22日的高点回落24.8%,已进入技术性熊市区域。波动率指数(VKOSPI)升至84,处于过去一年约92%的分位,市场仍处在高波动、高换手的再平衡过程中。

杠杆ETF的表现更为惨淡。7月7日数据显示,14只以三星和SK海力士为标的的杠杆ETF下跌12%-13%,多数跌破发行价。16只单股杠杆ETF的交易额高达13.11万亿韩元,超过了ETF总交易额的三分之一。KOSPI当日多次触发熔断机制。南方东英SK海力士每日2倍杠杆产品(7709.HK)的总市值从峰值约1680亿港元降至约460亿港元,缩水超过830亿港元。

ETF的资产管理规模(AUM)下降,无论是资金赎回还是净值下跌,都反映出此前推动上涨的顺周期资金正在反向收缩。

三、韩国市场杠杆存在上限,强平机制会加剧下跌

韩国市场的杠杆可以从产品端和账户端两个维度来理解。

产品端,杠杆ETF以标的每日收益的2倍为设计目标。“2倍”并非法定限额,但当前产品实践中基本维持这一标准。关键问题在于每日再平衡机制的顺周期特性。标的上涨后需要加仓,下跌后需要减仓,从而放大收盘阶段的交易压力(即“负Gamma”现象:越涨越买、越跌越卖)。据三星证券研究中心测算,自单股杠杆ETF推出后,SK海力士收盘阶段日均成交量从39万股增至65万股,增幅显著