全球金融市场,资本的涌动宛若潮水。近些年,美国国债(美债)正遭遇显著的减持浪潮,众多国家的投资者逐渐撤离这项曾被视为“避风港”的资产。

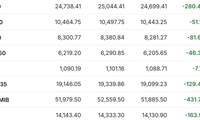

最新统计显示,加拿大在4月份售出了超过420亿美元的美债,减持力度相当突出。中国的美债持有量也降至6511亿美元,这是自2008年来最低的水平。这一系列变化引人深思:为何越来越多数国选择减持美债?与此同时,日元则承受着更严重的贬值压力,大量国际资金正涌向日元空头市场,这又源于何处?

要理解当前美债减持的背景,先要审视美国的债务状况。有预测指出,到2026年,美国国债总额将突破39万亿美元,当年的利息支出会超过1万亿美元。如此庞大的债务规模,令美债作为低风险资产的特性日渐淡化。尽管历史上美债是全球投资者眼中的安全资产,可如今这份信任正在衰退。

再者,美联储的政策频繁受政治因素左右,使得各国持有美债的不确定性大增。不少国家,特别是某些传统美债持有者如爱尔兰和沙特,也开始逐步减少美债头寸。相比之下,日本与英国则小幅增持,依旧作为少数的接盘方。尽管减持并非毫无缘由,其深层原因却颇为复杂。

全球范围看,美债供给出现过剩,中国对此的反应显得格外沉稳。中国已经连续十九个月增持黄金,逐步调整外汇储备构成,对到期的美债不再续购,这样逐步降低美债持有比例。这一连串操作非但没有引发市场剧烈震荡,更凸显了中国在外汇管理上的长远眼光。

中国的这些举措背后,有三个主要原因。一是美债市场风险敞口日益扩大。美国通过不断发债维持经济,但由于伴随的高收益,原本稳固的美债现在看来也并非稳如泰山。国内投资者自然要竭力规避潜在波动风险。

二是中国拥有丰沛的外汇储备,当前黄金在外汇储备中的比重仍有提升空间。因此,比起增持美债,分散投资到黄金和其他资产上,对于长远金融稳定更为适宜。

三是全球货币体系正经历转变。过去美元几乎一统天下的局面渐渐改变,越来越多的国家在努力减少对美元的依赖。在此大潮下,调整储备结构是顺应趋势之举。

在集中减持美债的背景下,日元成了全球资本流动中的特殊对象,不断承受贬值压力。究竟是什么因素导致日元持续走低?首先,美联储与日本央行的货币政策长期不同步。美联储坚持高利率政策,而日本即便结束负利率措施,政策利率仍然处于低位,造成两国利差悬殊,进一步增加日元的贬值压力。

另一方面,日本自身的财政政策也存在矛盾,正拖累日元价值。日本虽试图通过紧缩货币政策来防止通胀输入,但对面的政府却在推行大规模财政扩张政策。这种紧缩与扩张的矛盾操作,无疑会削薄市场对日本财政稳定性的信心,进而使日元汇率失去支撑。

面对此景,日本为何不像中国那样灵活调整资产配置以规避风险?关键在于日本的金融体系深度绑定在美元体系。作为美债的首要海外持有方,日本手握超过1.21万亿美元的美债资产。

若大规模抛售美债,不仅会抬高美债收益率,还可能引发美国融资市场的混乱,从而给日本本土金融机构带来巨大亏损。这种深度牵绊让日本陷入被动局面,难以灵活应对外部挑战。

日元的贬值已经对日本经济实体造成实质冲击。企业因原材料成本飙升而倒闭的现象屡见不鲜。普通民众则因能源和食品等进口商品价格飞涨、工资涨幅跟不上物价上涨而生活困顿,消费市场几乎陷入停滞状态。日本经济的当前困境,实则是多因素交织的结果:庞大的财政债务、内需疲软以及受限的货币政策都让日本的发展步履维艰。

全球去美元化的步伐将会继续加快,黄金和多元化非