半年亏损额超40亿元,广汽集团H股(02238)的评级又遭到国际投行的调低,目标价更是一路狂跌至接近“仙股”价位。

评级被调低

7月15日,摩根大通将广汽集团H股的目标价从3.3港元调低到1.1港元,同时将其评级从“中性”下调为“减持”。这个1.1港元的价位,让当前接近2.16港元的H股价相形见绌,几乎折半,更让公司一步迈向“仙股”区间。当日收盘时,H股报收2.16港元/股,总市值大约220亿港元;A股则报收5.08元/股,总市值为约518亿元。报告指出,自年初至今,广汽集团股价下跌达46%,表现远远好于同期中国汽车板块下跌17%的态势。早在一年前,也就是2025年7月,摩根大通曾将广汽集团的评级从“减持”上调至“增持”,并将H股目标价从1.8港元大幅推高至5港元。仅仅一年时间,该投行的态度出现了一百八十度的大转弯,这样的变化究竟反映了广汽集团发生了哪些剧变?

亏损状况加剧

7月10日,广汽集团发布了2026年半年度的业绩预告,公司预计归母净利润将在40.6亿元至45.7亿元之间亏损,扣非净利润的亏损额则在48亿元至56亿元之间。对比去年同期,即2025年7月,广汽集团实现归母净利润为-25.38亿元,扣非净利润为-29.45亿元。从季度数据来看,公司的亏损正持续扩大。数据显示,2026年一季度,广汽集团的净利润亏损达到6.56亿元。按此推算,公司第二季度单季度的亏损或将高达34.04亿元至39.14亿元,远超上一个季度的亏损额,也更胜去年第二季度的亏损量。回望2025年,广汽集团已显现出逐季亏损的困境:一季度亏损7.32亿元,二季度亏损增长至18.07亿元,三季度略微收窄至17.74亿元,而四季度则因大额减值计提导致亏损骤增至44.7亿元;至于2025年全年,广汽集团归母净亏损高达87.84亿元,创下上市以来首次出现年度亏损。

广汽正直面当前的困境。广汽集团董事长冯兴亚在2025年年报发布后曾表示,2026年将全力冲刺重回200万辆级的产销目标,并持续推进公司转型、变革和重构。7月2日,广汽集团公布了6月的产销数据。数据显示,上半年,全集团汽车销量达到77.31万辆,同比增长2.35%。根据这一数据计算, Company要完成全年200万辆级的目标,完成率还只达到了38.65%。

转型之路艰难

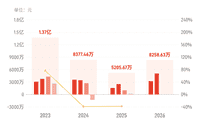

深入分析数据,不难看出广汽集团在从旧业务向新业务过渡期间正经历着阵痛。合资品牌方面,自2021年起,广汽本田已连续五年销量下滑。这个曾经年销量达到70万辆级的合资品牌巨头,风光不再。2026年上半年,广汽本田的销量仅为6.83万辆,同比大幅下降55.82%,6月份单月销量也仅为1.4万辆,同比下滑53.03%。在细分市场中,根据部分公开资料显示,原本稳居B级车销冠的雅阁月均销量仅剩下六千余台,被凯美瑞、迈腾等竞争对手全面超越;主力SUV皓影的销量更是几乎腰斩;飞度、缤智、型格等经典车型月销普遍不足千台。另一个合资品牌,广汽丰田2026年上半年销量为35.60万辆,同比增长3.29%,但6月单月销量为6.4万辆,同比下降9.4%,终端的压力也正逐渐显现。这两个曾经的核心利润来源的合资品牌,它们贡献的投资收益已从2023年的83.49亿元锐减至2025年的24.85亿元,缩水幅度超过七成。再来看看支撑起销量增长的自主品牌。2026年上半年,广汽传祺销量同比增长12%,昊铂埃安销量同比增长67%,自主品牌合计销售34.60万辆,同比增长35.69%。

然而,自主品牌的销量增长并没有推动利润的提升,反而消耗了最多的资金成本。3月15日,广汽集团在其回复上交所工作函的文件中表示,为了应对库存压力和市场份额下滑的风险,公司自主品牌的主力车型加大了促销力度,终端优惠的幅度普遍在1.5万至3万元之间。公告显示,从2024年的每辆车盈利0.22万元转变为2025年每辆车亏损0.83万元。整车制造的毛利率已经从2025年跌至-7%。