财联社7月15日讯(编辑 潇湘)周二交易日,美联储公布的通胀数据超出了大多数投资者的预期,显示显著放缓的态势。美国股市与债市因此出现同步反弹,交易员们也调整了他们的看法,撤销了对美联储本月最早加息的判断。

这种市场情绪的转变,反映出华尔街态度的快速变化——此前的确,美联储官员的鹰派表态以及美伊紧张关系的加剧,都让市场预期美联储会在7月的议息会议上采取行动。但美国劳工部周二公布的报告却提供了不同的画面:6月份的CPI数据环比大幅降低了0.4%,不仅远低于市场普遍的预期,更出现了自2020年新冠疫情开始以来首次环比负增长。分析师普遍认为,这一数据将使美联储在决定是否调整利率时有所考量。

利率期货市场的动向也印证了这一变化,交易员们将美联储可能加息的预期窗口推后至9月或者10月。根据芝商所的美联储观察工具,交易员们现在预计美联储在7月会议上加息的可能性已经大幅下降到15%。而在前一天,这一概率还曾一度接近50%。

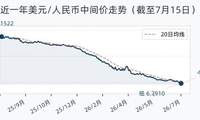

在具体的金融市场上,美国的主要股指在周二全线上涨。与货币政策走向密切相关的一年期国债收益率盘中一度下挫14个基点至4.14%,创下自8月份以来的单日最大跌幅。同时,美元对其他主要货币的汇率也普遍出现了下跌。

CreditSights投资级与宏观策略主管Zach Griffiths评论道:“今日公布的数据基本上排除了7月份加息的可能性。尽管通胀依然处于高位,中东地区的局势也在进一步紧张,但至少从目前的数据来看,美联储有足够的理由在此次会议上保持利率稳定。”

尽管如此,美债市场的涨势在纽约时间收盘前有所减弱。此前美联储主席凯文·沃什在国会山的讲话中,依然表达了相对强硬的立场。这位于今年5月接替鲍威尔出任美联储主席的沃什强调,美联储致力于将通胀率拉回其设定的2%目标水平。他还特别指出,6月份的通胀数据不代表“情况已经完全好转”。

收盘时,各期限的国债收益率基本收复了盘中的一部分失地。2年期国债收益率最终降低了7.76个基点至4.193%,5年期国债收益率下跌了5.15个基点至4.319%,10年期国债收益率减少了2.61个基点报4.591%,30年期国债收益率变化极小,为0.11个基点,报5.104%。

即便如此,交易员们普遍认为,物价压力的缓解让美联储本月无需采取行动,至少暂时维持了去年年底以来暂停加息的态势。“这将减轻美联储今年加息的部分压力,”Brandywine Global Investment Management的投资组合经理Tracy Chen分析道。“但由于伊朗局势的不确定性,我们可能尚未完全走出风险区间。”

许多投行分析师表达了类似的看法。高盛资产管理公司的Kay Haigh指出,虽然CPI数据的走低可能减轻了美联储近期的加息压力,但美国与伊朗的对立关系意味着加息的风险依然存在。她补充说,尽管今年内维持利率稳定的可能性较大,但冲突的任何新升级都可能缩小这一可能性。

回溯到2月下旬,特朗普政府发动对伊朗的军事行动后,石油价格的波动引发了全球性的市场震荡,长期市场利率随之攀升。当时市场普遍预期,包括美联储在内的各国央行将采取紧缩的货币政策以避免通货膨胀的失控。而从上个月沃什首次举行新闻发布会,并重申将通胀率拉回目标水平的承诺以来,市场关于美联储可能最早在本月开始收紧政策的猜测就时有出现。

周二CPI报告发布后,市场确实出现了转向,但多年的经济波动历史使得许多交易员依然保持谨慎态度。霍尔木兹海峡的重启战事导致布伦特原油价格上涨,这让人怀疑通胀的缓解是否能够持续。本周二,油价在85美元左右徘徊,相较于本月初的低点已经上涨了近20%。

eToro策略师Bret Kenwell表示:“这份报告确实为市场提供了一些喘息的空间,但并未完全解除警报。尽管通胀有所放缓,但它依然存在。”