苏州科润新材料股份有限公司(简称“科润新材”)已公布创业板IPO申报书,在储能新材料领域成为焦点。

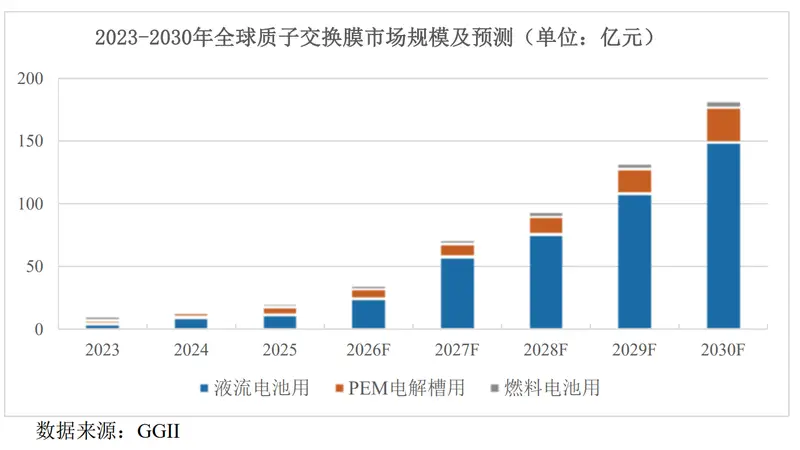

科润新材创始人杨大伟带领团队,花费十余年时间打破了美国科慕(原杜邦)在质子交换膜领域长达半个世纪的技术垄断,率先实现液流电池用全氟磺酸质子交换膜国产化量产。依据GGII的数据,2025年科润新材质子交换膜市场份额在全球排第二、在国内第一。

不过界面新闻记者通过申报书了解到,科润新材九成营收来自单一产品,前五大客户贡献了将近九成收入,应收账款两年内增长了五倍。此外,公司产能利用率下降,还继续扩大生产规模。

九成收入来自一类膜

科润新材在招股书中引用GGII的数据说明,2025年全球质子交换膜市场份额前四分别是科慕、科润新材、戈尔和东岳未来。在中国市场上,科润新材以39.5%的占有率排在首位。

但也有数据值得关注:科润新材2025年境外收入88.93万元,占主营业务收入的0.39%。

“所谓的‘全球第二’,其实是‘中国第一’带来的影响。”一位关注新能源材料行业的投资人胡鹏对界面新闻说,“GGII的全球安装量统计中,中国市场占绝大部分。2025年全球质子交换膜市场规模20.9亿元,中国就有8.2亿元。”

界面新闻记者对比美國科慕、戈尔等公司发现,科慕的Nafion系列膜覆盖燃料电池、绿氢、液流储能、氯碱等多个清洁能源和电化学场景,在全球多个市场均有布局。戈尔的GORE-SELECT系列增强型质子交换膜更是全球燃料电池领域的佼佼者。科润新材的收入几乎全部来自国内市场,并且集中在对液流电池单一场景。

单一产品依赖是科润新材关键的风险点,也是公司自己承认的“短板”。

2023至2025年期间,科润新材液流电池用质子交换膜占主营业务收入的比例分别是83.47%、91.24%和92.56%。九成收入来自单一产品,产品结构集中度高。

界面新闻记者注意到,该产品的平均售价从834.46元/㎡降到583.76元/㎡,两年跌了30%。科润新材也指出,“随着市场竞争的增强,公司主要产品销售价格可能继续下降。”

“收入高度集中加上价格持续下滑,是一个典型的‘量增价跌’状况。”一位私募股权投资经理对界面新闻记者分析,“当售价持续降低而收入占比却不断提高时,说明公司可能在用降价获取市场份额。这种模式的长期性存疑。如果价格战加剧,利润空间会被进一步压缩。”

科润新材也承认了这一风险,如果将来公司未能拓展液流电池用质子交换膜以外产品的生产和销售,并且下游液流电池行业发展不达预期或技术路线发生变化,可能对公司经营产生重大不利影响。

但科润新材IPO募资安排中,质子交换膜扩产项目仍是主要部分。界面新闻记者注意到,在9.65亿元募资中,约7.5亿元用于产能扩建项目。科润新材规划的“高性能质子交换膜+高端含氟材料”双轮驱动战略,目前高端含氟材料收入占比仅0.55%。

“双轮驱动现在还只是设想。”上述私募经理说,“高端含氟材料从研发到量产再到大规模销售,需要较长的周期。在可预见的将来,科润新材仍将高度依赖液流电池膜这一单一产品。”

谁在拥有定价权?

2023至2025年,科润新材前五大客户销售占比从66.98%增至86.56%。2025年,第一大客户上海电气贡献了46.55%的收入。

“客户集中度接近50%,在任何行业都是高风险的商业情形。”一位曾任职于国内会计师事务所的审计经理对界面新闻记者说。

更值得关注的是应收账款的变化。报告期各期末,科润新材应收账款余额从2,926.28万元增至15,511.50万元。2025年应收账款增长134%,而收入仅增长36.5