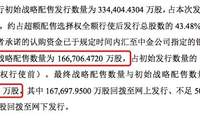

十年之前,七月时分,深圳卫视播出了八集新闻纪录片《共赢海上丝路》,记录了中国企业的出海足迹。彼时,我作为特邀嘉宾,走访了亚非欧多国进行采访。日前,深圳一家名为“沃客非凡”(WOOK)的跨境新零售企业向港交所递交了招股书,他们专注于印尼的3C配件与小家电零售,正是当年我采访的企业之一。

十年来,我一直积极倡导中国企业出海,但并非盲目鼓吹。我时常强调,风控要严,合规要全,要坚守长期主义,充分本地化,践行ESG原则。

这篇文章是在马德里写的,视角聚焦于欧盟与中国的贸易摩擦。眼下,中美间的经贸博弈虽有压制与反制,但暂时可控、有迹可循。而中欧的经贸关系,却日渐紧张。

在西班牙,这个人类大航海时代重要启点的土地上,总结十年的出海见闻,似乎有种命中注定般的契合。

文章篇幅较长,分为上下两篇,上篇论及欧盟与中国的经贸互动,下篇则是关于贸易战的深思。

上篇:欧盟审视

欧盟的忧思

欧盟由27个国家组成,既是整体,又是一个史无前例的地缘政经融合实验体。它在维护内部和平、实现经济深度整合、提升全球话语权方面,都扮演着重要角色。

但由此产生的“超国家权力”(成员国需让渡部分主权及国家事务决策权),以及这一权力自身存在的弊端——决策流程繁琐,效率不高,监管过重,也让不少成员国在自主发展上感受到了束缚。

一位在布鲁塞尔工作过几年的朋友,曾与欧盟方面有过许多沟通。他感觉欧盟的主要工作就是立法,用立法编织一张自我保护的网。

近些年,欧盟的心态颇为从容。国防依赖美国,能源仰赖俄罗斯,低端制造依靠中国,高端制造则掌握在自己手中。然而,如今美国不再可靠,俄罗斯更是敌对,中国制造已越过高端化的重重关卡,而欧盟擅长的许多产业(例如汽车)却因竞争力衰退陷入困境。

因此,欧盟比以往多了许多焦虑,高度强调“战略自主”与“去风险”,也就是要警惕过度依赖中国制造带来的风险。

2025年,欧盟对华货物贸易逆差将近3600亿欧元,是2019年逆差(1650亿欧元)的两倍以上。欧盟委员会主席冯德莱恩言之凿凿:“每天10亿欧元。”中国欧盟商会主席彦辞(Jens Eskelund)形容中欧贸易犹如“一艘长400米、装载着2.4万个集装箱驶向欧洲、返程时却几乎空载的超级货轮”,“我们甚至不确定,欧洲能否在不使用中国原料的情况下生产一支牙膏”。

高盛最近的一份报告指出,贸易逆差只是中欧贸易摩擦的表面现象,比逆差更让欧洲忧虑的是中国制造在非洲、拉美、东盟等第三国市场对欧洲产品的全面冲击。

数据显示,2005年欧洲在全球资本品出口中的份额为54%,如今降至43%,同期中国的份额从7%增至24%。以往,德国的机械、法国的工业设备、意大利的装备制造是欧洲出口竞争力的核心,但近年来,中国在工业机械、汽车、轨道交通、电气设备、新能源装备等领域快速提升,已渗入欧盟的战略产业腹地。

《华尔街日报》称,德国众多中型制造企业已感受到来自中国制造的巨大竞争压力,部分企业被迫将生产环节转移至中国。德国工业产出自2022年以来累计下降了约10%。“对欧洲而言,真正棘手的不是中国向欧洲出口了多少商品,而是欧洲正在全球市场上失去多少本该属于自己的市场份额。”

高盛预测,欧盟将放弃对华较为温和的贸易政策,转而采取更强硬和更有针对性的措施,但不太可能复制“美式全面关税”策略,因为欧盟不愿危及从中国进口稀土等关键材料。

即便如此,这并不代表贸易摩擦就此平息——欧盟正在积极准备新的贸易防御工具,以应对所谓的“中国2.0冲击”。

欧盟的举措

事实上,欧盟已经行动起来。近年来出台的诸多举措,中企都成了明显的承受者,其中包括但不限于:

反倾销/反补贴调查,例如针对中国电动汽车的调查;

碳边境调节机制,意在设置“绿色壁垒”;

小额包裹关税,自今年7月起对进入欧