财联社7月10日讯(编辑 胡家荣)这周港股整体态势向好。收盘时,恒生指数累计上涨3.53%,报到了24175.12点;科技指数累计上涨4.95%,报到了4721.66点;国企指数累计上涨4.41%,报到了8039.19点。

这次周内表现的核心动力来源有两个层面:政策底与资金底的共同确认。

在政策方面,央行有一个明确的动作,那就是增加国家级的流动性支持。中国人民银行行长在香港固定收益及货币峰会上的表态很关键:以后国家外汇储备打算提高在香港的资产配置比例。这个消息让海内外长线资金都对港股看到了更大的希望,更重要的是,它给港股市场提供了稳固的"政策底"和"资金底"。随着中美利差缩小、全球资金重新分配,国家级资金的特意追加投资,对于稳定港股市场的估值中心有很大帮助。

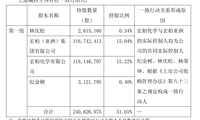

资金面上,国内外的投资者一起发力,南向资金出现了大量的买入行为。就7月8号到7月9号这两个交易日来说,南向资金净增加了接近250亿港元,到今年年底累计净买入已经超过3400亿港元。这样的买入速度远远超出了市场的预估,显示出了国内投资者对于港股核心资产的长期布局正在快速进行。

在资金结构上,大量国内资金和海外资金回补的力量形成了一种合力,集中投资在科技、半导体和创药这些板块。这种"内外协同"的买入行为继续进行,不仅推动了相关板块的估值调整,也增强了港股市场从低位向上突破的可能性。

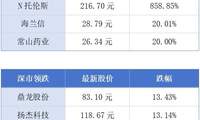

阿里巴巴在本周的涨幅非常显著,超过了17%。

在个股的表现上,阿里巴巴-W(09988.HK)和联想集团(00992.HK)是涨幅最突出的。这两家公司都得到了市场利好的支持。

另外,阿里巴巴即将在7月10日实施的"1拆8"拆股方案,也让股票的流动性预期得到了提升。对于价格较高的科技股来说,拆股能够降低投资门槛,也有助于吸引更多资金参与,这对本周的上涨行情起到了助推的效果。

本周阿里巴巴累计上涨了17.11%。中信、中银国际等大型金融机构密集地发布了阿里巴巴最新的财报预测,预估其首财季的利润会比市场普遍预期高出大约15%。这样的超出预期的幅度在顶尖的互联网公司中特别少见,直接引发了市场对阿里基本面的重新评估。

焦点在于阿里云业务。市场的预期是其收入增长速度能够加快到45%。即便去掉平头哥半导体的影响,核心云业务的增长依旧很强。这表明阿里巴巴在AI云服务领域的布局已经开始真正产生实际的业绩,而不仅仅停留在理念层面。

联想集团在本周的累计涨幅是14.93%。有关消息显示,贝莱德等机构发布了最新的投资策略看法,认为AI的投资重点正在从纯模型技术转向"稀有的物理基础设施"。不论最终哪个大模型会胜出,数据中心、AI服务器、新能源的需求都是无法逆转的。这种"卖铲人"的理论在科技板块历史上多次得到验证,而联想作为全球AI服务器和智能终端的领先企业,非常符合这一轮资金"向硬看"的配置方向。

从业务的基本情况来看,联想在AI服务器领域的布局已经初显成效。在全球AI计算能力竞赛不断激烈的情况下,服务器出货量的增长有很高的确定性。同时,联想在PC端AI化方面的领先优势,也为其消费电子业务开创了新的增长可能性。在估值和业绩的双重推动下,股价本周出现了大幅上涨。

相比之下,MINIMAX-W(00100.HK)、长飞光纤光缆(06869.HK)、埃斯顿(02715.HK)在本周的表现不佳。这三只股票主要受到历史解禁潮的股票供给压力,或者是前期大幅上涨后的短期获利了结的影响。

MINIMAX在本周的累计跌幅是22.50%。7月9号是MiniMax上市满六个月的第一个大规模解禁日。值得注意的是,首轮解禁的股份多達1.46亿股。花旗银行在7月的最新研究报告中,将MiniMax的目标价下调到533港元。这家机构认为,MiniMax近期股价的持续下跌,不仅受到解禁压力带来的情绪影响,更深层次的原因在于其6月