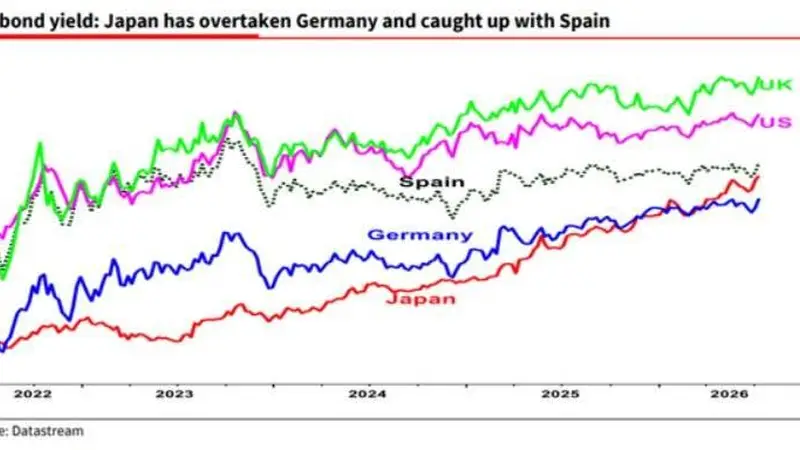

智通财经得到消息,全球投资者密切关注人工智能(AI)的热潮下,日本债券市场正在经历一场紧张场面。十年期日本国债(JGB)的收益率在本周持续上涨,逼近3%的三十年峰值,长期债券收益率甚至超过了德国,接近西班牙的水平。

法国兴业银行的策略师阿尔伯特·爱德华兹(Albert Edwards)对此提出了严正警告。他认为,日本当前的市场波动和2022年英国前首相特拉斯的“迷你预算”事件有许多相似之处,一场可能影响全球资产估值的金融风暴或许正在形成中。

债券市场的剧烈波动表现在收益率的急速上升和曲线的陡峭化上。本周,日本国债市场经历了大规模抛售。周四,10年期JGB的收益率达到了2.88%,创下1996年9月以来的新高,并且连续九个交易日上涨,刷新了十九年来的最长连涨记录。20年期的国债收益率也涨到了历史性的高位。同时,衡量通胀和期限风险的指标显著恶化,周三10年期和2年期国债的利差达到了143个基点,这是自2004年以来的最大利差,显示长端价格风险正在被重新评估,而短端市场对央行加息的预期则在减弱。

大和证券的高级经济学家南健人(Kento Minami)评论说,收益率曲线的最新变化是投资者发出的警告信号,市场的担忧和政府的财政及货币政策之间存在明显的差距。

三井住友信托资产管理公司的策略师稻留克敏(Katsutoshi Inadome)进一步指出,市场反映出投资者担心日本央行无法及时提高利率。

尽管收益率已经处于数十年来的高点,但市场仍未重新吸引买家。上周发行的10年期国债的需求指标跌到了4个月来的最低点。三菱日联资产管理的首席基金经理小口正之(Masayuki Koguchi)表示,相对于日本当前的通胀水平,10年期国债的收益率仍然偏低,随着物价的预期进一步上涨,收益率必然会继续上升。

引发当前市场不安情绪的直接原因是日本首相高市早苗推动的财政扩张计划。政府已经宣布,到2040财年前将投入超过370万亿日元(约合2.28万亿美元)的公私联合投资,同时还在考虑将食品消费税降低到1%,但尚未明确减税的资金来源。

上个月公布的经济蓝图加深了市场的一种印象,即高市政府将宽松的货币政策视为实现官民协同增长投资的先决条件,因此不太可能主动加息。瑞穗证券分析师在报告中提到,这种做法极大地限制了日本央行收紧政策的空间。

尽管高市政府试图通过承诺新增支出将由税收增长和行政效率提升来覆盖,不依赖新债发行,并坚持认为更快的经济增长将降低日本超200%的债务占国内生产总值(GDP)比率来安抚市场,但投资者并未对此表示信任。

有消息人士透露,日本政府正在考虑修改经济蓝图的措辞,以期平息债券市场的抛售浪潮。然而,外汇市场已经发出了不信任的信号:尽管日本的相对债券收益率迅速上升,日元仍在持续贬值,这与传统的经济学原理完全不一致。

法兴策略师爱德华兹在其最新一期《全球策略周报》中深入分析了这一局面,他认为这已不仅仅是债券市场的调整,而正在演变成一种更危险的信心崩溃。

爱德华兹写道,投资者已经对日元实际价值自2010年以来下降了一半的情况习以为常,因此没有感到危机。但他认为,这一轮下跌感觉完全不同。他指出,日本央行通过量化宽松政策持续压低国债收益率,使其低于市场力量本应达到的水平,已经在货币市场引发了反弹。

他将当前的日本市场情况直接与2022年英国的“特拉斯时刻”进行了对比。他认为,自上次在七国集团国家看到市场信心丧失,还是在2022年9月英国时任首相特拉斯对市场失控的时候。现在,日本的收益率曲线已经与其他主要经济体明显不同,市场正像不满的球迷一样,对政策制定者施加压力。