7月10日,养殖板块午后表现活跃,京基智农强势涨停,金新农、晓鸣股份、湘佳股份、益生股份、巨星农牧等纷纷跟风上涨。畜牧养殖ETF招商(516670)也录得2.25%的涨幅。

二季度产能去化明显提速,洪灾成推手致主动出清

从涌益咨询发布的月度数据看,4月至6月能繁母猪存栏量环比有所下滑,分别为下降0.11%、0.85%和0.91%。整个二季度,去化比例合计达到1.86%。而上钢联的统计口径显示更为显著,二季度去化量高达3.16%,比一季度去化幅度明显增大。这两组数据共同表明,产能收缩的态势正在加速,市场信号比较清晰。

关于猪肉价格,搜猪网提供的信息显示,全国瘦肉型猪出栏均价为11.27元/公斤(5.64元/斤),较前一天增加0.11元,但涨势明显放缓。7月10日早上的综合报价为11.29元/公斤,市场呈现南北分化格局——华北部分区域呈现反弹态势,但东北、华南及西南地区仍在下跌。屠宰企业压价行为增多,显示本轮快速上涨行情可能接近尾声。

虽然价格上涨动力减弱,但中长期的产能去化逻辑依然在持续强化,这可能成为影响后续行情的关键因素。另外,极端天气正成为被动去化的重要推力。台风引发广西遭遇历史级的强降雨,正邦科技在公告中提到广西子公司的资产损失可能超过2025年净利润的10%。猪场所面临的栏舍积水问题及疫病风险加剧,使得区域产能面临被动淘汰的压力。

在政策方面,山东、广东等省份要求在9月前完成能繁母猪减量目标,目前全国正常保有量已调整至3750万头,政策监管力度持续加大。累计计算,当前猪价较6月26日的低点9.36元/公斤仍处于相对高位,累计反弹幅度达20.4%。

利空因素显现:消费季节性低迷,猪粮比远离盈亏平衡点

短期来看,也存在不少压力。三伏天的高温加上暑假效应,导致屠宰开工率降至28.7%,终端消费疲软。目前猪粮比仅为4.82:1,距离5.5:1的盈亏平衡线仍有较大空间,行业整体现金流仍处在亏损状态。华东高价区域的上涨动力率先减弱,加上多家屠宰企业表达了较强的压价意愿,都显示出短期内上涨空间有限。

市场分析人士认为,连续反弹后,市场可能已经进入多空拉锯阶段——养殖端虽然仍保持惜售态度,但屠宰企业的压价动作加上消费端疲软,都在限制价格上涨。预测短期猪价或会在11至11.5元/公斤的区间内震荡,等待7月中下旬消费端出现边际改善的信号。

华泰证券指出,二季度三方能繁数据呈现全面去化态势,广西洪灾进一步催化被动出清,产能调整正处在"主动亏损去化+政策控制+疫病灾害被动淘汰"的三重叠加时期。该机构判断,猪价底部已经确立在2023年4月(8.78元/公斤),中长期筑底回升的趋势比较明确。当前板块市净率估值处于历史2%的分位水平,呈现较好的布局机会。

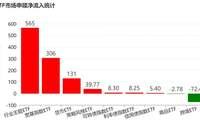

资金面上,畜牧养殖ETF招商(516670)已经连续7个交易日呈现净流入状态,累计金额达1.8亿元。市场观点认为,资金可能已经对二季度加速去化数据作出正面反馈。在低位缩量情况下,利好消息逐步兑现。

风险提示:基金投资存在风险,投资前请谨慎评估。