每经记者蔡鼎 每经编辑黄胜

7月9日晚上,有色金属行业龙头企业紫金矿业(SH601899,股价27.62元,市值达到7344亿元)公布了对2026年上半年的业绩预告。公司预计,在2026年上半年,归属于上市公司股东的净利润大约为391亿元,同比增长的比例达到68%,而上年同期实现的盈利约为232.92亿元;预计实现的扣非净利润大约是379亿元,同比增长的比例是75%,上年同期盈利额为216.24亿元。

文章配图-1

图片来源:紫金矿业2026年上半年业绩预告

紫金矿业表示,这份公告中的预告数据只是初步计算的结果,还没有经过会计师事务所的审计,具体的财务数据还需要以公司正式公布的2026年半年报为准。但是,公司目前不存在任何可能影响本次业绩预告内容准确性的重大不确定因素。

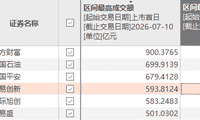

二季度归母净利润环比预测有所下降,约5.27%

根据紫金矿业2026年一季报的数据,今年第一季度公司实现的归母净利润为200.79亿元,扣非净利润为184.59亿元。基于这些数据,可以计算出紫金矿业在2026年第二季度预计实现的归母净利润是190.21亿元,环比下降了大约5.27%;而预计实现的扣非净利润为194.41亿元,环比增长了大约5%。

文章配图-2

图片来源:紫金矿业2026年一季报

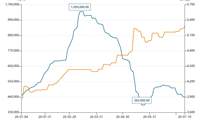

另从Wind金融终端获得的信息显示,2025年第二季度,紫金矿业的归母净利润为131.25亿元,扣非净利润为117.43亿元。通过对这些数据的分析,可以得出紫金矿业预计在2026年第二季度实现的归母净利润同比增长约44.92%,扣非净利润同比增长约65.55%。

文章配图-3

图片来源:Wind

关于今年上半年业绩预增的原因,紫金矿业解释说,在报告期间,尽管金属市场的价格出现了震荡和波动,整个行业也面临着多种外部干扰因素,但公司的各项主营业务还是稳步前进。在主要矿产品的产量方面,报告期内,紫金矿业的矿产金产量为47吨,同比增长了15%;矿产铜(不包括卡莫阿权益)的产量为48万吨,同比增长了5%;当量碳酸锂的产量为4.3万吨,同比增长了514%。

文章配图-4

图片来源:紫金矿业2026年上半年业绩预告

同时,报告期内,紫金矿业销售的产品价格同比大幅上升;稀贵金属(如钼、钨、锡)、硫精矿、硫酸等产品的利润同比也大幅增加。

年内金价自高点已下跌超过26%,但紫金矿业的产量却实现了增长

紫金矿业还在业绩预告中提到,报告期内,紫金黄金国际收购的阿基姆金矿与瑞果多金矿持续释放出增量;巨龙铜矿的产量稳步提升;公司的锂板块业务进展顺利,马诺诺锂矿项目在2026年5月实现了重介质选矿投产,比原计划提前了一个月,冶炼系列的工程计划于2026年12月完成建设,第三季度的盐湖锂矿、拉果措盐湖锂矿以及湘源硬岩锂矿的产能都在稳步提升;安徽沙坪沟钼矿的选矿项目在2026年6月中旬正式开工建设,建成之后预计年均能生产钼约2.21万吨。

《每日经济新闻》记者留意到,市场对美联储货币政策预期的快速转变,大幅提高了美元的实际利率中枢,削弱了黄金这类无息资产的持有吸引力,构成了对黄金估值的直接压力。

Wind金融终端的数据表明,2026年上半年,伦敦金价格在1月29日盘中达到了5598.75美元/盎司的历史最高点后开始了震荡下行。到文章发布时,伦敦金现价大约为4103.077美元/盎司,较历史高点已经累计下跌了超过26%。

文章配图-5

图片来源:Wind

在全球金价半年内跌幅超过26%的大环境下,紫金矿业的矿产金产量实现了15%的增长(达到47吨)。这个核心增长主要来自于去年并购的阿基姆金矿与瑞果多金矿。在价格下降的周期中,紫金矿业通过海外并购项目的快速投产和产能释放,实现了“以量补价”,对冲了金价回落后带来的业绩影响。

尽管今年上半年黄金市场遭遇了震荡下行的走势,但铜价受到AI建设热潮的长期需求支撑而上涨。高盛预测,到2030年全球数据中心电力需求将增长165%,这将占到未来十年内铜需求增长的60%以上以上。