财联社7月9日讯(记者 梁柯志)股票回购增持再贷款作为A股市场稳定的政策工具,自落地以来相关业务规模稳步增长。根据wind最新数据分析,截至2026年7月9日,该业务累计规模已超过1500亿元,达到1549.95亿元,共计完成697笔贷款业务,涉及26家银行。

2026年以来,回购增持贷款业务投放连续两个季度环比增加,授信金额也相应扩大。从去年四季度开始统计,授信金额更是连续三个季度持续增长,2025年第四季度和今年前两季度的贷款授信金额分别为95.31亿、141.5亿和264.5亿。

多位银行内部人士向记者透露,目前银行端的发放意愿依然很高,这类业务属于低风险、政策扶持的优质信贷项目,银行在积极推动业务落地。不过,上市公司及股东的融资需求呈现出分化态势,部分行业的上市公司回购增持动力有所减弱。

供需两端现出差异,银行发放意愿强、上市公司需求趋稳

即便整体规模在增长,股票回购增持再贷款的供需两端已经显现出结构性差异。

“部分板块股价经过一年的回升,上市公司回购的动力有所下降,同时股价上涨也提高了回购成本,进一步降低了上市公司的融资意愿。”北京某股份行相关业务人士讲述道,此外,市场环境的变化也导致部分上市公司更愿意将资金投入主营业务,对于市值管理的融资需求变得更加理性。

这一变化也能从上市公司与投资者的互动中得到验证。2026年7月8日,多家A股上市公司在互动平台回应投资者关于回购增持的提问时,表现出不同态度。

7月以来,多家上市公司对投资者提出的“股价持续走低,是否考虑回购增持”的问题作出回应:映翰通表示,公司会密切关注市场动态与股价表现,在符合法律法规及市场条件的前提下审慎评估具体措施;恒辉安防明确表示,截至目前暂无股份回购或控股股东/高管增持的维稳股价专项计划,若有相关举措将及时公告;华邦健康则指出,用于购买理财的资金均为暂时闲置资金,如有回购或增持计划将严格履行信息披露义务;国睿科技表示,后续将综合考虑多方因素,探索运用更多市值管理方式。

国有大行占据主导地位,工行投放金额超三成领跑

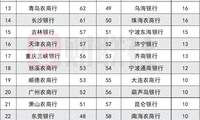

从银行角度来看,国有大行是股票回购增持再贷款投放的主力军,头部集中度非常突出。以总行为单位统计,中国工商银行股份有限公司累计投放金额达490.95亿元,占总投放规模的31.68%,占比超过三成,稳居行业首位。

紧随其后的是中国银行、中信银行、中国建设银行、中国农业银行,前五家银行合计投放金额达1037.83亿元,占总投放规模的66.76%,占据了全行业超三分之二的市场份额。其中,中国银行累计投放195.24亿元,占比12.60%;中信银行累计投放181.19亿元,占比11.69%;中国建设银行累计投放158.51亿元,占比10.23%;中国农业银行累计投放141.95亿元,占比9.16%。

值得留意的是,虽然国有大行占据主导地位,但包括股份制银行、城商行在内的26家银行总行均已参与该业务,覆盖了全国性银行与区域性银行的主流机构,形成了一个多层次的投放体系。

政策实施近两年,中小市值公司更热衷

2024年10月18日,中国人民银行联合国家金融监管总局、中国证监会正式发布《关于设立股票回购增持再贷款有关事宜的通知》,创设股票回购增持再贷款工具,首期额度3000亿元,引导金融机构向符合条件的上市公司及主要股东提供低利率贷款,专项用于股票回购与增持,以此提振市场信心、完善资本市场内在稳定机制。

近两年来,该政策工具的实施效果十分明显。

数据分析显示,截至2026年7月9日,股票回购增持再贷款业务累计放款金额达