上证报中国证券网讯(记者 王彭)当前全球半导体周期正站在关键的转折点上,韩国股市却因杠杆ETF的冲击陷入结构性震荡。7月7日至7月8日,以三星电子和SK海力士为标的单只股票杠杆ETF经历断崖式下跌,大量新进入场的资金因此被套牢。在此情形下,韩国金融监管机构接连表态,承认单一股票杠杆ETF显著加剧了市场波动,并警示“半导体板块的集中度过高已变成市场波动的根源”。

半导体杠杆ETF遭遇集体暴跌

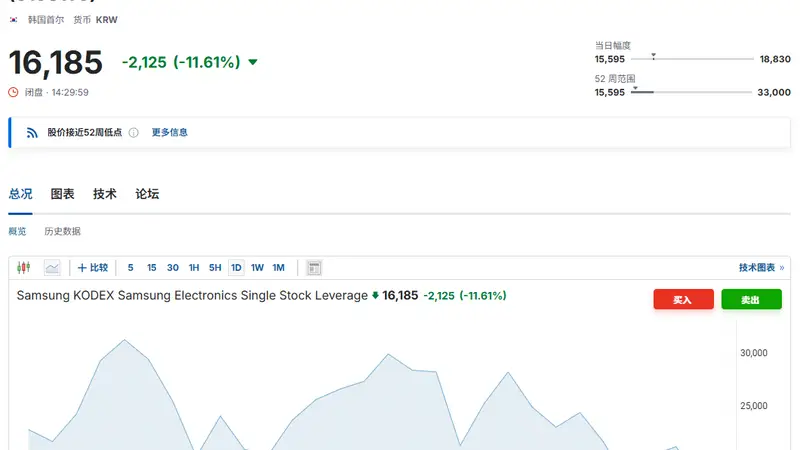

近期韩国股市急剧下挫,本土多只挂钩海力士与三星电子的杠杆ETF随之出现剧烈调整。7月7日,三星电子与SK海力士股价分别下跌6.92%和6.06%,直接促使关联这两家公司的单股2倍杠杆ETF出现普跌,跌幅多在12%到13%之间。具体而言,KODEX三星电子单股杠杆ETF收报18310韩元,跌幅达到13.71%;TIGER三星电子单股杠杆ETF的跌幅更为严重,高达13.88%。到当日收盘时,除KODEX SK海力士单股杠杆ETF外,其余同期上市产品价格均跌破2万韩元的发行价,让短期介入的资金陷入困境。7月8日,韩国股市继续下行,海力士和三星电子相关的杠杆ETF再次大幅下挫。其中,KODEX三星电子单股杠杆ETF、KODEX SK海力士单一股票杠杆产品等均下跌超过10%。

业内人士指出,杠杆ETF规模的迅速扩张彻底重塑了韩国股市的交易格局,成为引发行情剧烈波动的核心因素。与普通权益基金不同,杠杆ETF需要每日进行动态配置,以维持既定的两倍杠杆水平,这类产品实质上是典型的顺周期机械交易工具。在庞大的体量支持下,这类产品的配置行为足以显著影响市场方向。野村证券策略师估算,如果市场波动幅度达1%,杠杆ETF将产生大约90亿美元的配置需求。这些交易大半是基金经理为维持承诺杠杆而必须执行的机械动作,在上涨阶段后期可能增加买入压力,在下跌阶段则可能加大卖出压力。

监管宽松推动杠杆ETF规模迅速膨胀

韩国单一股票杠杆ETF的迅猛增长,源于监管政策的重大调整。2026年1月28日,韩国金融服务委员会(FSC)决定允许以三星电子、SK海力士等国内龙头股为基准发行杠杆ETF。此前,韩国出于分散投资的目的长期禁止此类产品,规定单只标的持股比例上限为30%,指数构成需包含10只以上成分股。促使这一政策转变的关键因素是,韩国散户资金大量流向海外同类产品,例如南方东英在香港推出的挂钩三星和SK海力士的两倍杠杆产品便吸引了大量资金。监管机构希望通过本土上市,将这些交易活动重新导入国内市场。4月28日,相关规则正式更新,将单一个股持仓比例上限提高到100%,并取消了成分股数量的限制。5月27日,三星资管、未来资产等8家机构发行的16只基于三星电子和SK海力士的2倍杠杆及反向ETF在韩国股市开始交易。这类产品单日理论上可波动达标的股票两倍,即±60%。到6月中旬,韩国本土16只单股票杠杆ETF的总规模一度达到约91亿美元。

波动风险有可能扩散至全球市场

需要特别关注的是,韩国半导体板块的波动具备很强的全球传导性。FXTM富拓首席中文市场分析师卢晓旸向上海证券报记者表示,韩国市场当前38万亿韩元的融资总额已释放出警示信号,其症结在于市场结构的极端集中——仅三星和SK海力士两家公司就占KOSPI指数近六成的比重。这使得韩国资本市场高度依赖单一的AI内存芯片周期,其走势很容易受到少数巨头的带动。在高杠杆状态下,市场的缓冲空间被大幅压缩。卢晓旸认为,当前的结构性弱势意味着,即使基本面发生微小的负面变化,也可能成为触发下一轮科技及AI相关股大幅调整的引信。申万宏源在研究报告里分析,韩国股市的风险并非独立存在,其与其他全球科技板块的表现高度同步。三星电子